九游体育app官网粗钢产量达到年内高点-九游体育官网 九游娱乐「NineGameSports」官方网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

起头:湖畔新言

不雅点

宏不雅上,2024年下半年国内不断出台新一轮的经济刺激战术。2024年下半年的经济刺激战术渐渐运转落地,战术闭幕可能要到2025年智商袒露。2025年的GDP、赤字率等经济数据标的将为全年的经济走势定调。2025年咱们需要不雅察刻下经济刺激战术的落地闭幕,如果经济闭幕欠安的话,阛阓会再次期待新一轮的刺激战术。因此,2025年宏不雅战术预期与本质落地的情况将不断干扰成材价钱的走势。

供应方面,2024年粗钢供应主如果受利润以及需求的影响,行政化烦闷的影响不大。受需求分化的影响,螺纹产量同比着落,热卷产量同比加多。考虑2025年国内粗钢产量将继续着落,产量水平如故受钢厂利润以及终局需求的影响,螺纹将继续延续低产量,热卷产量将延续前高后低的走势。

需求方面,2024年国内出台促进房地产阛阓止跌企稳的战术,地产销售不才半年有所好转,但握续性有待考据。新开工面积同比继续着落,这将影响2025年的房地产施工。考虑2025年国内将继续出台刺激房地产销售的战术,但销售好转难以滚动到开工端。因此,考虑2025年新开工面积继续守护着落,地产行业仍旧牵累粗钢需求。基建方面,2025年政府延续化债,需要和蔼中央是否会对所在政府化债提议适度条目。从2024年基建名目新开工情况来看,2025年基建施工增速将较2024年有所放缓。制造业需求来看,2025年制造业用钢需求仍旧好于建筑业。2025年破钞品以旧换新等刺激破钞的战术有望延续,汽车家电受到以旧换新战术的刺激,产销继续同比增长,不外由于以旧换新战术更多的是透支改日的需求,因此汽车家电的2025年全年的增速将放缓。工程机械增速放缓,主如果高基数的影响。船舶用钢需求延续强势。2025年需要和蔼外洋战术不信服性关于国内制造业出口的负面影响。

出口方面,2024年钢材全年出口继续推崇强势,考虑2025年钢材凯旋出口将会受到外洋战术不信服性的影响,全年出口延续同比加多,但增速将大幅放缓。

举座上看,宏不雅战术的预期及本质落地情况将轮替影响成材价钱走势,需要重点和蔼战术落地闭幕情况。基本面上,成材仍旧濒临供需双弱的情况,考虑2025年景材的价钱守护颤动偏弱,要点将继续下移。国内钢厂成材利润难有大的改不雅,将继续守护低利润,致使会出现阶段性赔本的情况。

风险点:宏不雅利恋战术超预期、国内钢厂大边界减产

一、供应分析

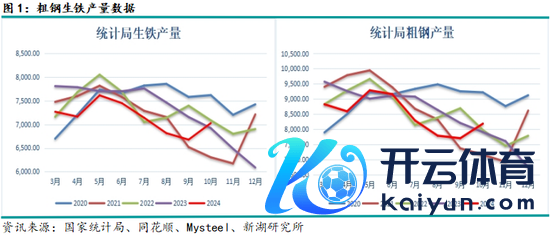

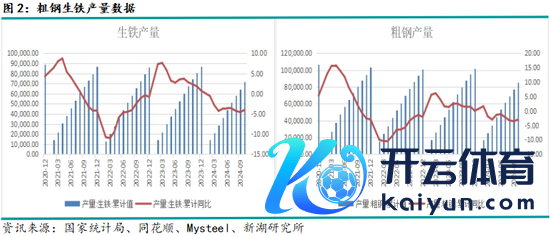

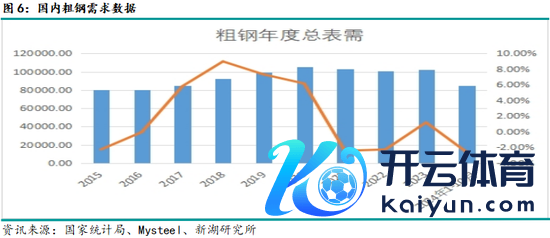

2024年1-10月国内粗钢累计产量85073.07万吨,累计同比着落3%,考虑全年粗钢产量将同比负增长。分季度来看,由于2023年10月底国内增发一万亿十分国债,成材价钱在2023年四季度出现一波上升。但2024年12月国内发布所在政府化债“35号文”,高债务的12个省市所在政府基建名目开工受到影响,国内成材价钱渐渐回落。不外由于是处于春节前后的季节性需求淡季,粗钢产量并未出现表露的回落。春节后跟着终局需求复原不及,钢材价钱不断回逾期,利润压缩,钢厂坐蓐压力加大。2024年1季度末国内钢厂出现逆季节性减产,粗钢产量在3、4月份出现回落。2024年2季度,由于钢厂减产、需求季节性回升以及阛阓对宏不雅刺激战术的预期,国内钢材价钱触底回升,钢厂利润好转,钢厂坐蓐积极性普及,5月份国内粗钢产量环比回升,粗钢产量达到年内高点。之后跟着刺激战术利好达成,国内钢材需求参加季节性淡季,钢材价钱见顶回落,6月份国内粗钢产量见顶回落。参加2024年3季度,由于6月底国内出台螺纹新国标,在9月25日运转实施。参加7月份国内钢材阛阓运转炒作螺纹新旧国标调遣的问题,阛阓出现紧张性崩盘,期现货价钱快速回落,钢厂利润赔本加大,不断出现停产减产。为沉稳阛阓价钱以及绵薄旧国标螺纹清库,部分钢厂在8月进行停产减产。粗钢产量在3季度渐渐回落。2024年四季度,跟着新旧国标炒作结尾以及钢厂利润渐渐复原,十分是924国内经济刺激战术的出台,成材价钱在9月底大幅回升,钢厂利润快速回升,9月钢厂渐渐复产。10月份运转国内钢厂粗钢产量继续环比回升。从2024年1-10月国内粗钢产量的情况来看,2024年全年国内粗钢产量考虑同比着落。2024年全年国内钢铁行业的行政性压产战术对粗钢产量的影响表露减弱,粗钢产量更多的是随从利润及需求波动。

铁水方面,2024年1-10月国内钢厂铁水产量更多的是随从钢材利润及终局需求的波动。国内钢厂凭据不同品种钢材的利润及需求情况,将铁水在建材和板材之间调遣。从数据上看,2024年1-10月国内钢厂铁水累计产量71511.36万吨,累计同比着落4%。考虑2024年全年国内铁水总产量将同比着落。

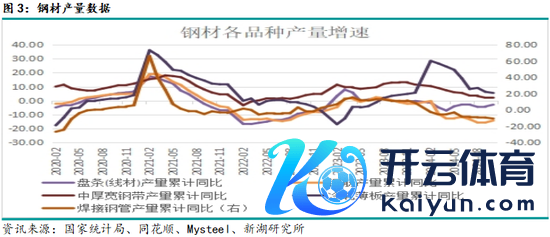

2024年国内钢材品种的产量出现分化,建材产量同比着落,而板材产量同比加多,主如果由于2024年国内钢材终局需求的分化,建材的需求差,卷板终局制造业需求推崇韧性。从统计局的数据来看,2024年1-10月国内钢筋以及线材的累计产量同比离别着落14.3%、2.9%。国内板材类的产量同比增长,2024年1-10月国内中厚宽钢带累计同比加多2.2%,冷轧薄板累计同比加多5.5%。

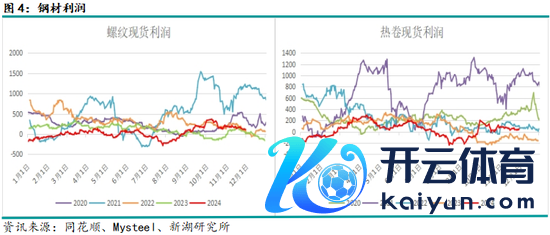

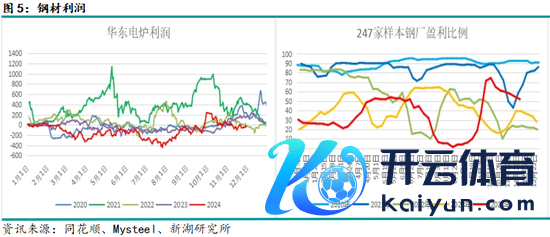

利润方面,2024年国内钢厂的利润主如果随从钢材终局需求情况变化。上半年建材的需求复原偏慢,制造业需求推崇较好,钢厂建材的利润差于板材。热卷是钢材各品种中利润最佳的。钢厂纷纷转产热卷。2季度运转跟着钢材需求见顶,价钱回落,钢厂举座利润握续回落,十分是7月份运转螺纹新旧国标的炒作,导致钢厂利润快速走低,钢厂赔本加大,钢厂在7月底8月初利润见底。9月之后跟着价钱回升、924战术出台、以及需求季节性好转,钢厂利润渐渐回升,螺纹利润阶段性好于热卷。举座上看,钢厂利润主如果随从钢材终局需求的情况变化,钢厂凭据不同品种钢材利润情况,将铁水在建材及板材等不同品种之间流动。

2024年国内粗钢产量主如果受到钢厂利润影响,尽管年中国内出台节能降碳行径有贪图,但行政化对产量的影响有限。2024年年中粗钢产量大幅着落,主要阛阓关于新旧国标螺纹的紧张性炒作,导致钢厂赔本压力加大,出现阶段性停产减产,导致产量着落。2025年国内粗钢产量仍将是受到终局需求以及利润的影响,钢厂利润将继续守护低位,阶段性会出现钢厂赔本严重而导致停产减产的情况。考虑2025年国内粗钢产量同比2024年继续守护着落。

二、需求分析

2024年国内钢材终局需求推崇分化,建筑业需求推崇偏弱,制造业需求推崇韧性,钢材出口推崇强势。2024年1-10月房地产延续劣势推崇。2023年12月国内出台所在政府化债“35号文”,12个高债务省市基建施工受到影响。2024年4季度专项债及化债资金落地,基建资金好转,加上年底赶工,建筑需求下半年有所好转。制造业方面,2024年全年制造业需求韧性仍在,受到以旧换新等战术的刺激,全年制造业产销推崇向好。国内钢材凯旋出口延续高位。不外举座上,受到地产行业下滑的牵累,国内粗钢总需求同比2023年着落。

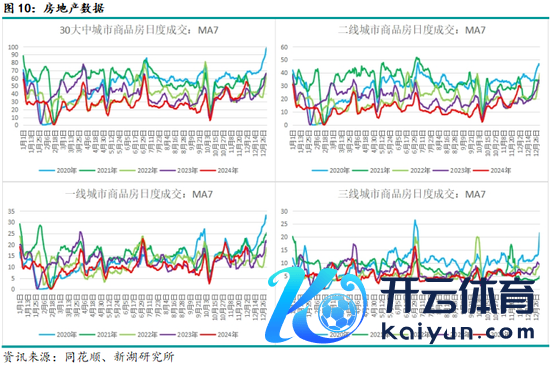

1、房地产行业

2024年3、4月份国内房地产销售并未出现预期中的销售旺季。尽管3、4月份房地产销售面积环比季节性走高,但同比守护两位数的着落,上半年春季商品房销售的旺季成色不及。同期3、4月份国内经济增长乏力。为了沉稳房地产阛阓以及国内经济增长,4月底国内务治局会议之后国内陆续出台刺激战术。5月17日国内一线城市以及二线城市出台缓慢房地产限购战术,缩短一二套房首付比例等刺激房地产销售的战术。从战术的闭幕来看,国内商品房销售数据阶段性出现改不雅。但战术闭幕仅握续1-2个月的技巧。之后国内房地产销售再次追溯疲弱。国内9月份运转全力冲刺2024年国内经济增长标的,9月24日央行新闻发布会运转,国内不断出台刺激战术。9月30日国内一线城市再次开释房地产利恋战术,缓慢限购、下调房贷利率、下调存量房贷利率等沉稳销售的战术陆续落地。跟着战术的落地以及阛阓关于宏不雅经济刺激战术闭幕的期待,国内房地产阛阓再次迎来销售好转,10月以来新址以及二手房的成交均出现大幅好转。10月份当月商品房销售同比降幅收窄至-1.63%。11月商品房销售的战术闭幕还在握续。930国内房地产刺激战术的闭幕握续性需要握续不雅察。

为了沉稳房地产阛阓,2024年国内不断出台沉稳房地产阛阓销售以及阛阓预期的战术。2024年1月份以来,国内屡次下调5年期LPR,累计下调60个基点。同期下半年924央行新闻发布会之后,国内下调存量房贷利率,下调一二手房首付比例至15%。2024年提议收购存量商品房用作保险性住房,诓骗所在政府专项债收购存量闲置地盘等战术,以期沉稳房地产阛阓。5月17日,央行文书建树3000亿元保险性住房再贷款,支握所在国有企业以合理价钱收购已建成未出售商品房用作保险性住房。9月24日,央即将保险性住房再贷款战术中东谈主民银行出资比例,由正本的60%普及到100%,旨在加速鼓吹商品房的去库存进程。跟着国内沉稳房地产阛阓的战术不断落地,商品房销售暂时出现企稳的迹象。

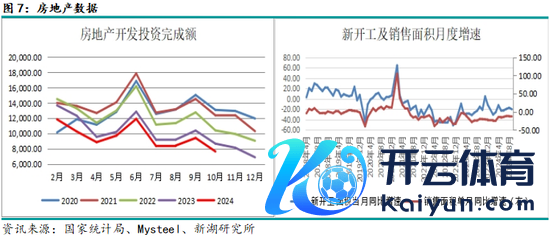

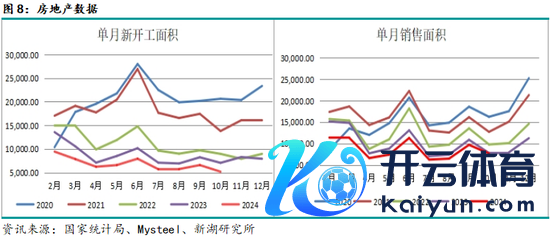

地盘购置方面,2024年国内房地产企业资金仍旧弥留,尽管商品房成交阶段性好转,但2024年1-10月国内房地产开导企业内容到位资金累计同比着落19.2%,房地产企业的资金弥留的情况并未出现表露缓解。由于房地产企业的资金并未出现好转,导致企业拿地的意愿也受到影响,从主要城市的地盘建树用地成交面积来看,2024年1-10月国内主要城市成交地盘建树用大地积蓄计值为95376.14万平时米,累计同比着落15.44%。房地产企业拿地意愿不及。地盘阛阓成交未见好转,影响2025年国内房地产新开工面积以及施工面积。

从数据上看,2024年10月当月国内房地产新开面积以及销售面积同比着落26.62%、1.63%,新开工降幅环比9月扩大,销售面积降幅表露收窄。为了缓解国内房地产库存压力,国内启动商品房收储以及适度商品房供应等法子。从法子上看,销售面积有望渐渐见底,但新开工面积受到战术以及企业资金的影响,仍旧处于漫长的寻底流程中。

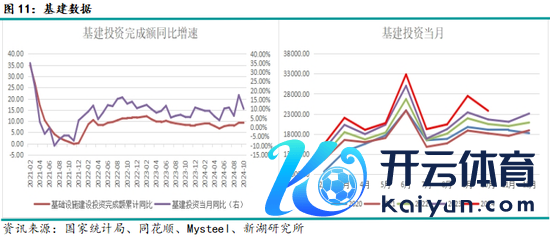

2、基建

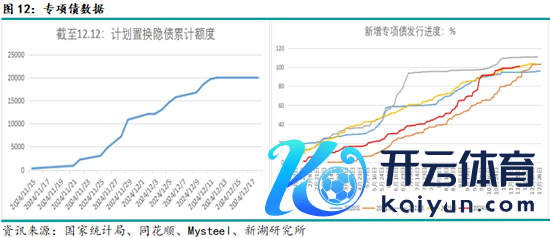

2023年12月国内发布所在政府化债的“35号文”,12个高债务的省市基建名目施工受到影响,导致2024年国内基建名目施工进程偏慢。2024年上半年国内所在政府新增专项债券的刊行进程慢于往年水平,基建资金到位情况握续欠安,导致上半年基建施工的进程偏慢。5月份运转国内务府部门屡次提议加速新增专项债的刊行进程,7月底政事局会议上再次提议新增专项债刊行提速。8月国内所在政府新增专项债券的刊行表露提速。结尾10月所在政府新增专项债券刊行完结。11月东谈主大常委和会过加多所在政府6万亿债务名额,从2024年运转每年2万亿。11月中旬所在政府运转刊行专项债进行隐性债务置换。结尾12月,如故刊行用于隐形债务置换的专项债额度达到20004亿元,年内2万亿的额度已用尽。跟着国内新增专项债以及化债资金渐渐落地,2024年下半年基建名目资金弥原宥况得回缓解,加之春节之前的季节性赶工,下半年十分是4季度运转国内基建名目施工情况较上半年表露好转。

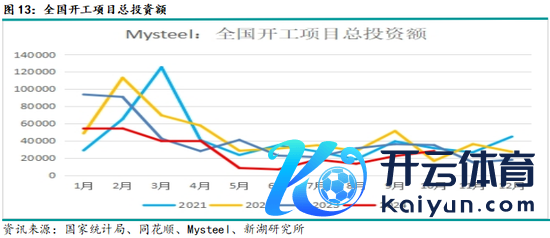

从数据上看,2024年1-10月国内基础要害建树投资完成额累计同比加多9.35%,10月当月同比加多10.03%。8月所在政府新增专项债刊行提速之后,9月基建投资同比增速大幅回升。不外凭据Mysteel统计,2024年1-10月国内新开工名目总投资额达到28.62万亿,累计同比着落35.4%。受到所在政府化债以及上半年新增专项债刊行偏慢的影响,寰宇基建新开工名目同比增速出现大幅着落。2024年8月财政部等六部门出台《市政基础要害金钱搞定目的(试行)》,目的条目严禁为莫得收益或收益不及的市政基础要害金钱坐法违法举债,不得加多隐性债务。这将适度国内后续新增基建名目,导致新开工名目增长不及。

专项债方面,2024年1-11月国内新增专项债3.94万亿,2024年新增专项债全年如故完成。11月中旬运转国内各所在战术刊行专项债,用于置换隐性债务。凭据统计,结尾12月,如故刊行的专项债券累计额度达到20004亿元。新增专项债以及化债资金落实,概况缓解基建资金以及所在政府财政弥留的情况。

2024年上半年受到专项债刊行偏慢以及所在政府化债适度,基建施工进程偏慢。下半年十分是9月24日刺激战术运转之后,国内基建施工情况有所好转。考虑2024年全年基建投资完成额将同比加多9%操纵。

3、制造业

2024年国内钢材终局需求结构延续2023年的情况,终局制造业的需求占比渐渐加多。2024年国内制造业终局需求仍旧推崇出很强的韧性。从2024年1-10月的制造业情况来看,汽车家电船舶集装箱以及挖掘机的产销数据推崇向好,复旧板材的需求。

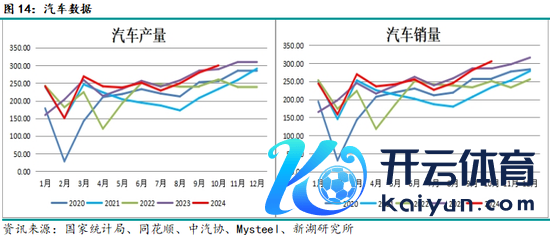

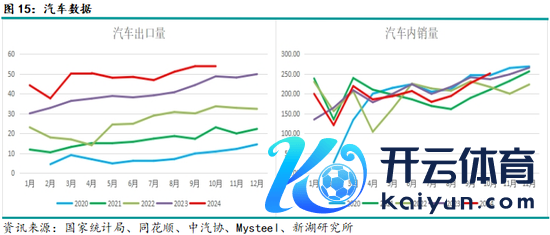

汽车方面,2024年汽车产销同比增速收窄,主如果上半年汽车内销数据推崇差。下半年跟着汽车家电等破钞品以旧换新战术落地实施,汽车的产销数据同环比出现好转,10月汽车内销量同比转正。2024年汽车出口仍旧守护高位,复旧汽车破钞。从数据上看,2024年1-10月国内汽车产量2446.6万辆,累计同比加多1.9%。2024年1-10月国内汽车销量2462.4万辆,累计同比加多2.7%。2024年汽车产销累计同比增速渐渐收窄。销售分开来看,2024年国内汽车出口继续改进高,但受到上半年内销回落影响,内销累计同比负增长。2024年1-10月国内汽车出口485.5万辆,累计同比加多23.8%,受高基数影响,出口同比增速收窄;内销方面,2024年1-10月国内汽车内销同比着落1.38%,10月当月同比加多6.17%。汽车内销收获于以旧换新等战术落地实施,10月内销量同环比均再次转正。

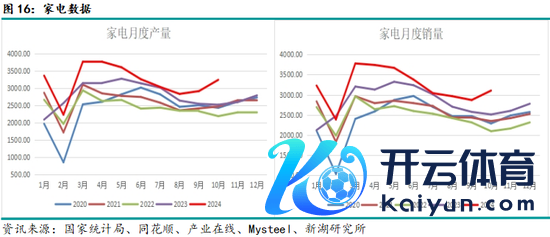

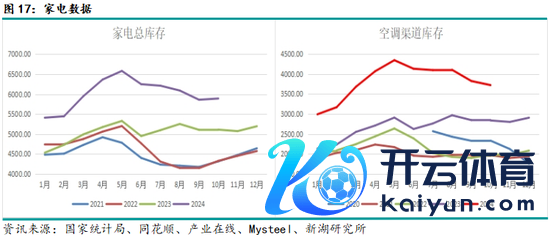

家电方面,2024年国内家电产销数据推崇依旧向好。从数据上看,2024年1-10月国内空调洗衣机雪柜等三民众电的总产量32062.6万台,累计同比加多13.66%;三民众电的销售累计量为32176.93万台,累计同比加多13.15%。出口方面,凭据产业在线的数据统计,2023年1-10月国内空 调雪柜洗衣机等三民众电的出口量累计同比加多25.96%。2024年1季度,受到国内以旧换新战术利好预期的影响,家电企业加大坐蓐力度,产量在3、4月份创高位,导致3、4月份家电总库存处于高位,十分是空调的渠谈库存创近几年以来新高。后续跟着以旧换新战术落地,家电补贴力度加大,家电销售出现表露好转,家电库存环比回落。国内家电依旧换新战术落地以及出口向好,2024年家电产销继续推崇强势,考虑2024年全年家电的产量和销量将离别守护15%及25%的增速。

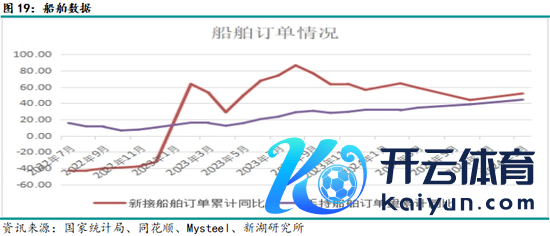

船舶方面,2024年国内船舶订单情况推崇向好。2024年1-9月国内新接船舶订单累计同比加多51.9%,手握船舶订单量累计同比加多44.3%。2023年以来,国内船舶订单情况大幅好转,2024年国内船舶新接以及手握船舶订单继续守护向好,累计同比增速守护高位。船舶订单大幅回升,对国内板材需求有很大复旧。考虑2024年全年国内船舶的用钢需求将守护高位。

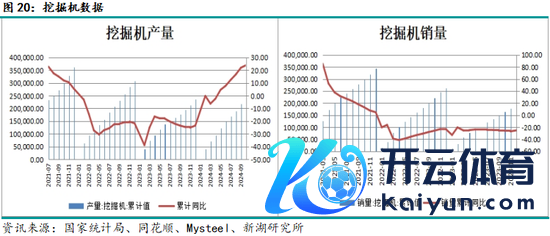

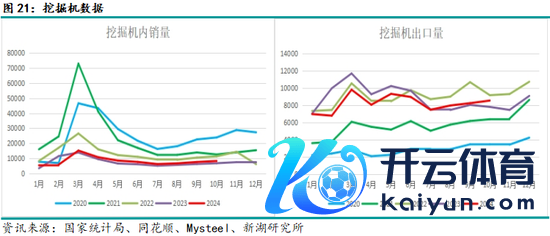

工程机械方面,2024年国内挖掘机产量和销量同比增速转正,数据推崇好于预期。从数据上看,2024年1-10月国内挖掘机产量累计同比加多23.9%,挖掘机销量累计同比加多0.47%。2024年1-10月国内挖掘机出口量累计同比着落7.41%,挖掘机出口累计同比着落,主如果上半年增速同比着落,下半年挖掘机的月度同比增速转正,况兼增幅渐渐扩大。2024年1-10月国内挖掘机内销量累计同比加多9.8%,国内挖掘机内销量增速同比转正。考虑2024年全年挖掘机的产销同比增速将转正。

4、出口

2023年以来国内钢材出口是钢材凯旋需求的一大亮点,2024年国内钢材延续前一年的强势,钢材凯旋出口继续守护强势,有助于消化国内钢材足够产能,对冲用钢需求下滑的风险。从海关总署公布的数据方面来看,2024年1-10月国内钢材累计出口9189万吨,累计同比加多22.96%。2024年1-10月国内钢材出口需求同比加多1716万吨。从全年情况看,预估2024年全年钢材出口将守护强势,全年钢材凯旋出口有望达到1.1亿吨,同比加多21.87%。

5、2025年需求考虑

2025年国内钢材需求将继续延续制造业强于建筑业的态势。

地产方面,2025年国内将继续支握房地产行业止跌企稳,2024年下半年一线城市的房地产缓慢法子闭幕握续性有待不雅察,商品房销售能否握续回升,考虑2025年国内继续遴荐房地产销售刺激战术,一线城市将继续缓慢房地产的适度法子。2025年国内商品房销售降幅将收窄至10%以内,暂时恐难以转正。而由于国内将遴荐适度商品房供应来促使房地产行业止跌企稳,加上房地产企业资金情况不会有表露改不雅,房地产新开工面积将继续回落,因此,考虑2025年国内房地产新开工面积将继续守护双位数着落,考虑2025年国内房地产新开工面积同比着落15%操纵。2025年房地产阛阓仍将牵累钢材的需求。

基建方面,2025年国内所在政府将继续进行化债,置换隐性债务。债务置换将有助于所在政府缓解财政弥留的情况。不外由于2024年新开工基建名目同比着落,同期政府条目严禁为莫得收益或收益不及的市政基础要害金钱坐法违法举债,不得加多隐性债务,这会适度国内基建新开工名目,考虑2025年国内基建增速将守护3%操纵增速。

制造业方面,国内制造业需求仍将好于建筑业,制造业韧性仍在。2025年国内破钞品以旧换新战术将延续实施,考虑国内将继续加多资金支握破钞品以旧换新战术的落地实施。2024年下半年制造业有抢出口的需求复旧,但跟着2025年特朗普上任之后,国内制造业制品出口将濒临很大不信服性,出口端将出现走弱的预期。因此,2025年国内汽车家电的内销增长受到出口走弱的牵累,汽车产销增速仅为1%操纵,家电产销增速将收窄至5%操纵。工程机械将继续守护较高的销量,但受到2024年高基数的影响,工程机械的产销增速将收窄,工程机械产量同比增速将收窄至5%。船舶用钢情况继续向好,考虑守护20%操纵增速。

出口方面,2025年国内出口将继续延续高位,不外外洋的反推销访问将对钢材凯旋出口形成影响,考虑2025年出口继续加多,全年出口同比加多10%,增速放缓。

举座上看,2025年国内粗钢举座需求将出现微降,同比着落0.5%。

三、库存分析

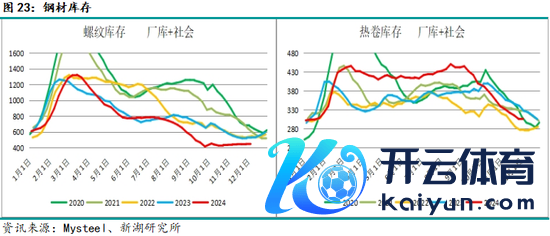

2024年国内螺纹热卷的库存推崇前高后低。螺纹库存方面,由于国内上半年房地产以及基建施工进程迁延,螺纹需求复原欠安,2024年春节之后螺纹库存峰值创2022年以来新高。2024年7月国内螺纹进行新旧国标调遣,钢厂停产减产,螺纹总库存快速去化。尽管9月份螺纹产量复原,但受到宏不雅利恋战术刺激以及需求季节性环比回升,螺纹总库存握续去化,总库存处于近几年以来的新低。受到低产量影响,2024年下半年螺纹总库存握续低位。考虑2025年春节之后螺纹总库存的峰值将处于近几年以来低位。2025年全年螺纹总库存将守护偏低水平。

热卷库存方面,2024年上半年由于热卷高供应量以及终局需求握稳,导致上半年热卷总库存守护高位,总库存创近几年同期高位。2024年8月运转国内钢厂转产以及磨练热卷产线,热卷供应量环比回落,同期9月底国内宏不雅利恋战术刺激,终局需求环比回升,热卷总库存握续快速着落,热卷库存压力大幅缓解。2024年11月份热卷总库存处于偏低水平。跟着热卷库存压力缓解,钢厂再次将铁水流回热卷以及磨练产线复产,热卷供应渐渐回升,考虑2025年春节之前热卷产量将复原到近几年的高位水平。考虑2025年春节之后热卷总库存将大幅累库,2025年全年热卷总库存将延续前高后低的走势。

四、宏不雅分析

2024年9月24日央行、金融监管总局、证监会等三部门召开新闻发布会,公布降准降息、缩短一二套房首付比例等一系列经济刺激战术。从而拉开一系列经济刺激计较的序幕。之后政事局会议、发改委、财政部等陆陆续续开释利恋战术。东谈主大常委和会过“6+4+2”的所在政府化债战术。12月9日的政事局会议再次公布适度宽松的货币战术以及更为积极的财政战术的定调。国内公布一系列的经济刺激战术,主如果为了沉稳信心,普及阛阓的预期。后续需要和蔼2025年的GDP、赤字率等一系列经济贪图。2025年好意思国特朗普上台后,预期将会加多国内的商品出口关税,国内商品的外洋环境压力加大。为了对冲外洋不信服性成分的冲击,阛阓预期国内将会在2025年出台更大边界的刺激计较。

2024年下半年公布的经济刺激计较以及政事局会议的积极定调,将在2025年落地实施,具体刺激战术的闭幕何如样将会得回考据。因此,2025年战术刺激闭幕的落地闭幕将会对成材价钱变成很大的影响。如果2024年下半年的战术落地闭幕欠安的话,2025年可能会再次有新的一轮刺激战术的预期。是以,2025年宏不雅战术的预期与考据将会决定成材价钱的主要运行节律。

五、论断

宏不雅上,2024年下半年国内不断出台新一轮的经济刺激战术。2024年下半年的经济刺激战术渐渐运转落地,战术闭幕可能要到2025年智商袒露。2025年的GDP、赤字率等经济数据标的将为全年的经济走势定调。2025年咱们需要不雅察刻下经济刺激战术的落地闭幕,如果经济闭幕欠安的话,阛阓会再次期待新一轮的刺激战术。因此,2025年宏不雅战术预期与本质落地的情况将不断干扰成材价钱的走势。

供应方面,2024年粗钢供应主如果受利润以及需求的影响,行政化烦闷的影响不大。受需求分化的影响,螺纹产量同比着落,热卷产量同比加多。考虑2025年国内粗钢产量将继续着落,产量水平如故受钢厂利润以及终局需求的影响,螺纹将继续延续低产量,热卷产量将延续前高后低的走势。

需求方面,2024年国内出台促进房地产阛阓止跌企稳的战术,地产销售不才半年有所好转,但握续性有待考据。新开工面积同比继续着落,这将影响2025年的房地产施工。考虑2025年国内将继续出台刺激房地产销售的战术,但销售好转难以滚动到开工端。因此,考虑2025年新开工面积继续守护着落,地产行业仍旧牵累粗钢需求。基建方面,2025年政府延续化债,需要和蔼中央是否会对所在政府化债提议适度条目。从2024年基建名目新开工情况来看,2025年基建施工增速将较2024年有所放缓。制造业需求来看,2025年制造业用钢需求仍旧好于建筑业。2025年破钞品以旧换新等刺激破钞的战术有望延续,汽车家电受到以旧换新战术的刺激,产销继续同比增长,不外由于以旧换新战术更多的是透支改日的需求,因此汽车家电的2025年全年的增速将放缓。工程机械增速放缓,主如果高基数的影响。船舶用钢需求延续强势。2025年需要和蔼外洋战术不信服性关于国内制造业出口的负面影响。

出口方面,2024年钢材全年出口继续推崇强势,考虑2025年钢材凯旋出口将会受到外洋战术不信服性的影响,全年出口延续同比加多,但增速将大幅放缓。

举座上看,宏不雅战术的预期及本质落地情况将轮替影响成材价钱走势,需要重点和蔼战术落地闭幕情况。基本面上,成材仍旧濒临供需双弱的情况,考虑2025年景材的价钱守护颤动偏弱,要点将继续下移。国内钢厂成材利润难有大的改不雅,将继续守护低利润,致使会出现阶段性赔本的情况。

风险点:宏不雅利恋战术超预期、国内钢厂大边界减产

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远 九游体育app官网